4분기 40개 은행 분석 총자산수익률 1%대 안팎

4분기 40개 은행 분석 총자산수익률 1%대 안팎

CBB 뱅크 1.3% 가장 높아 주류·중국계 은행에 뒤져

LA 카운티에 본점을 두고 영업하는 40개 은행들의 수익률을 비교한 결과 한인은행들의 수익률이 중·하위권에 랭크된 것으로 나타났다.

연방준비제도(FRB·연준)의 고금리 정책 기조와 경제 불확실성 속에서 대다수 LA 카운티 은행들의 지난해 4분기 기준 수익률은 전 분기 및 전년 동기 대비 악화됐다. 이런 가운데서도 한인 은행들의 수익률이 중국계와 주류 경쟁 은행들과 비교하면 뒤져있는 상황이어서 분발이 필요하다는 지적이다.

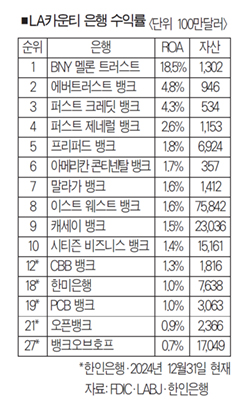

LA 비즈니스 저널이 연방예금보험공사(FDIC)에 제출된 2024년 4분기(12월31일 기준) 실적자료에서 총자산수익률(ROA)을 기준으로 최근 발표한 LA 카운티 은행 수익률 탑30 순위에서 BNY 멜론 트러스트가 18.5%로 압도적인 1위를 기록했다. 이어 에버트러스트 크레딧 뱅크가 4.8%로 2위, 퍼스트 크레딧 뱅크가 4.3%로 3위를 차지했다. (도표 참조)

LA 카운티에 본점을 둔 5개 한인은행들의 경우 5개 은행 모두 10~20위권에 포함되며 중·하위권에 랭크됐다. 한인은행 중에서는 CBB 뱅크가 ROA 1.3%로 12위에 랭크되며 5개 한인은행 중 가장 높았다. 이어 한미은행이 1.0%로 18위, PCB 뱅크가 1.0%로 19위, 오픈뱅크가 0.9%로 21위, 뱅크오브호프가 0.7%로 27위에 각각 랭크됐다.

한인은행들이 코로나19 사태 속에서도 활발한 대출과 예금 유치로 자산과 대출, 예금고에서 외형 성장을 달성하고 지난 4분기에도 순익을 기록했지만 수익률에서는 경쟁 은행들에 뒤쳐졌다.

총자산수익률은 기업의 순이익을 자산총액으로 나눈 수치로, 기업이 자산을 얼마나 효율적으로 운용하며 돈을 벌었는지를 나타내며, 수익률을 분석할 때 사용되는 대표적인 재무 지표다. 비율이 높을수록 수익성이 좋은 것으로 평가받는다. 예를 들어 ROA 수익률이 1.0%라면 자산 100달러를 굴려 평균 1달러를 벌었다는 것을 의미한다. 통상 ROA 수익률이 1% 또는 그 이상이면 양호한 것으로 판단한다.

반면 지난해 4분기에도 LA 카운티에 본점을 둔 중국계 자본 은행들이 대거 상위권에 포함됐다. 중국계 은행 중 에버트러스트 뱅크가 4.8%로 2위, 퍼스트 제네럴 뱅크가 2.6%로 4위, 프리퍼드 뱅크가 1.8%로 5위, 아메리칸 콘티넨탈 뱅크가 1.7%로 6위, 중국계 최대 은행인 이스트 웨스트 뱅크가 1.6%로 8위, 2위 중국계 은행인 캐세이 뱅크가 1.6%로 9위 등 탑10 은행 순위에 중국계 은행이 6개로 가장 많았다. 이밖에 아메리칸 플러스 뱅크(1.3%), 퍼스트 커머셜 뱅크(1.2%), 메가 뱅크(1.2%), 뉴 옴니 뱅크(0.9%), CTBC 뱅크(0.8%), GBC 인터내셔널 뱅크(0.8%), 로얄 비즈니스 뱅크(0.6%) 등 다수의 중국 은행들이 탑30 순위에 이름을 올렸다.

총자본수익률(ROE) 기준 탑30 수익률에서는 오픈뱅크가 10.2%로 10위에 랭크되며 한인은행 중 가장 높았다. 이어 한미은행(9.8%) 13위, CBB 뱅크(9.3%) 16위, PCB 뱅크(8.2%) 19위, 뱅크오브호프(5.0%) 27위 순으로 각각 랭크됐다.

한편 지난 4분기 현재 LA 카운티에 본점을 둔 40개 은행들은 통·폐합과 지점 폐쇄 등으로 지점 수가 315개로 전년 동기의 695개에 비해 절반 이하로 급감했다. 또한 LA 카운티 본점 40개 은행의 지난해 총 순익은 32억2,100만달러로 전년 동기의 9억300만달러 손실에 비해서는 한층 개선됐다. 40개 은행들의 지난해 4분기 기준 총자산 규모는 3,160억달러로 전년 동기의 3,200억달러에 비해 1.3% 소폭 감소했다.

<조환동 기자>